Предприятие работает на ОСНО. При реализации товаров применяем ставку НДС 18% и 0%. Вопрос: Как правильно списать входной НДС, который не будет подан на возмещение? Отражение в БУ и НУ.

Если НДС не будет подан на возмещение, то в бухучете списание входного НДС отразите проводкой: Дебет 91-2 «Не принимаемые» Кредит 19– списан НДС за счет собственных средств организации.

Входной НДС не уменьшает налоговую базу по налогу на прибыль (пункт 1 статьи 170 Налогового кодекса РФ).

Как отразить НДС в бухучете и при налогообложении

ОСНО

При расчете налога на прибыль суммы НДС, предъявленные покупателям при реализации товаров (работ, услуг, имущественных прав), не учитывайте (п. 19 ст. 270 НК РФ).

Входной НДС на расчет налога на прибыль также не повлияет. Это связано с тем, что суммы входного налога, предъявленные российскими контрагентами, принимаются к вычету (п. 1 ст. 171 НК РФ). Однако из этого правила есть исключения. В некоторых случаях входные суммы налога нужно включить в стоимость приобретенных товаров (работ, услуг, имущественных прав). В таком случае сумма НДС войдет в состав расходов при отражении в налоговом учете стоимости товаров (работ, услуг, имущественных прав). О возможности включения в состав расходов суммы НДС (его аналога), уплаченной иностранным контрагентам, см. Как учесть при расчете налога на прибыль прочие расходы, связанные с производством и реализацией .

Если выполняются требования статей и

Иногда требуется НДС, предъявленный поставщиком, не принять к вычету или включить в стоимость, а списать на некоторый другой счет. В качестве примеров можно привести следующие ситуации:

- НДС необходимо списать на счет 91.02, а не на счет отнесения ценностей, а потому нельзя использовать включение в стоимость, например, при отсутствии счета-фактуры поставщика;

- организация перевыставляет счета за оплату мобильной связи сотрудникам (сверх лимита), то НДС тоже нужно в некоторой пропорции относить на счет 73.03;

- при нормировании расходов по рекламе НДС следует принимать к вычету по мере признания расходов в налоговом учете по налогу на прибыль, в этом случае остаток НДС на конец года следует списать на счет 91.02;

- произошла ошибка в прошлом периоде, и необходимо исправить остатки по счету 19.

Такие операции следует отражать не бухгалтерской справкой, а специальным документом «Списание НДС». В последних версиях «Бухгалтерии предприятия 3.0» появилась возможность заполнения документа на основании «Поступления товаров и услуг», что значительно упрощает процедуру заполнения и позволяет избежать ошибок при вводе данных. Рассмотрим форму документа и особенности его заполнения.

На закладке «НДС к списанию» указываются поля, соответствующие регистру «НДС предъявленный» (специальный регистр, расширяющий аналитику счета 19 в программе). Эти поля также соответствуют аналитике счета 19: Поставщик, Документ-основание, счет учета НДС и сумма НДС.

В регистре дополнительно должны заполняться поля: Вид ценности, сумма без НДС, ставка НДС и дата оплаты . Эти дополнительные поля необходимо заполнять особенно аккуратно , т.к. при неправильном заполнении получатся некорректные остатки в регистре «НДС предъявленный».

Если заполнение производится вручную, то следует получить остатки по регистру «НДС предъявленный» и заполнить табличную часть документа по ним. Остатки по регистру «НДС предъявленный» можно посмотреть в отчете «Универсальный отчет» . Необходимо выбрать регистр «НДС предъявленный» и в настройках добавить Показатели, соответствующие колонкам табличной части документа.

На закладке «Счет списания» указывается счет и аналитика списания НДС. Выбрать можно любой счет. При заполнении на основании документа «Поступление товаров и услуг» автоматически устанавливается счет 91.02 и статья прочих доходов и расходов «Списание выделенного НДС на прочие расходы» .

При проведении документ формирует проводки вида ДТ «Счет списания» - КТ 19 и движения по регистру «НДС предъявленный» . Правильность заполнения проведенного документа можно проверить отчетом «Универсальный отчет» , заполнять его нужно так же, как и раньше. При проверке следует обращать внимание на то, чтобы строки с отрицательным приходом соответствовали по аналитике строкам с остатками.

Если после прочтения статьи у Вас остались вопросы, Вы можете задать их в этой форме . Мы постараемся ответить на любой вопросы по отражению в программах на платформе 1С:Предприятие 8 на следующий рабочий день.

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

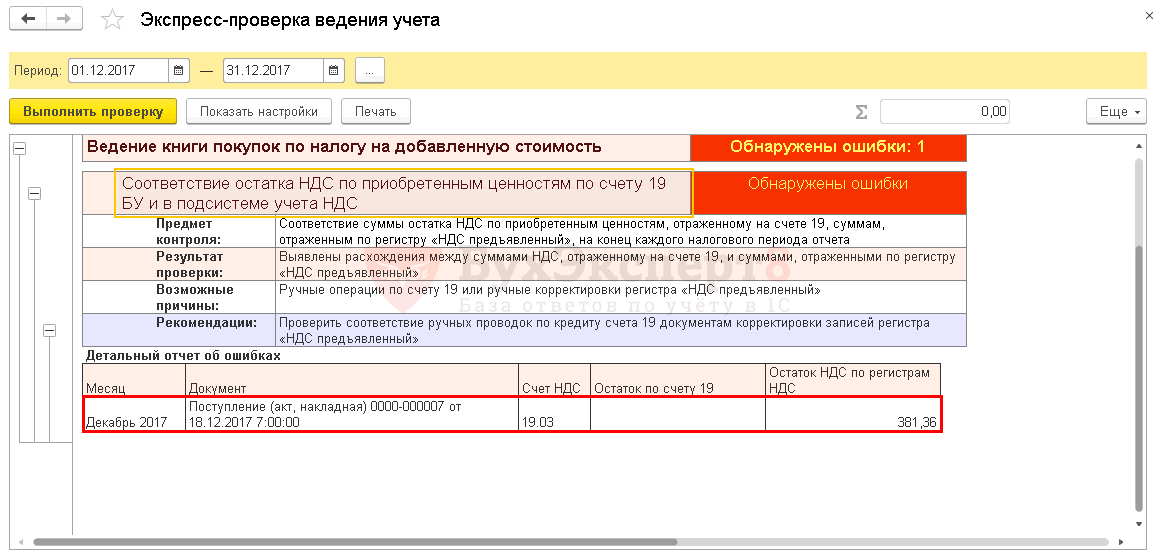

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

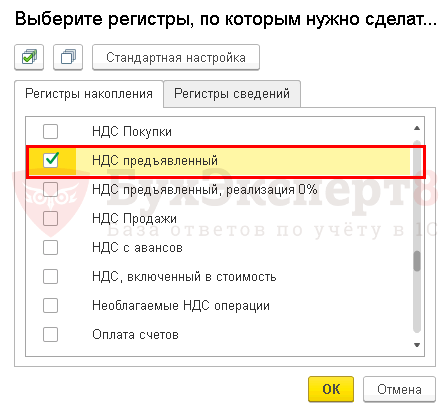

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

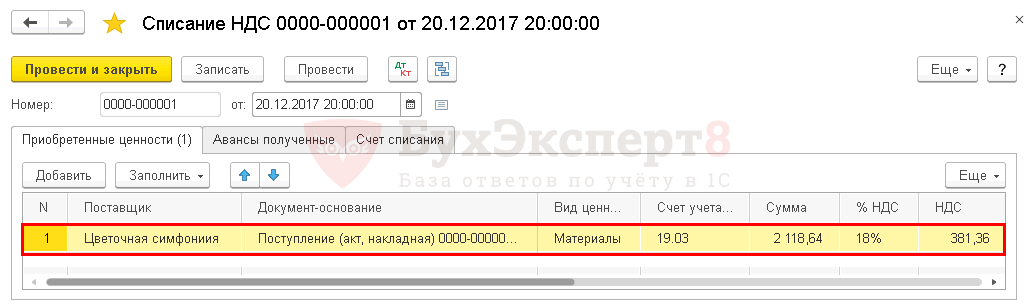

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи 171 и 172 НК РФ) носят императивный характер , то есть обязательны к исполнению. Это означает, что покупатель, которому поставщик предъявил НДС, не вправе выбирать, включить ли ему сумму налога в расходы или же заявить о ее вычете.

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда .

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры , а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке .

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.07.2015. В ведомстве придерживаются мнения, что если правомерность применения нулевой ставки НДС не может быть подтверждена, то сумму исчисленного налога по ставке 18 или 10% на основании подпункта 1 пункта 1 статьи 264 НК РФ следует учесть в составе расходов.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение. Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

НДС в составе безнадежной задолженности

Еще один случай, когда НДС включается в расходы - если он входит в состав дебиторской задолженности, которая просрочена и подлежит списанию . Такая ситуация может возникнуть в результате осуществления неоплаченной поставки или перечисления предоплаты, под которую так и не были отгружены товары.

По прошествии трех лет долг переходит в разряд безнадежных и списывается на расходы.

При этом компания вправе списать сумму дебиторской задолженности вместе с НДС. Такой порядок не противоречит официальной точке зрения Минфина, что отражено в письме №3-07-05/13622 от 13.03.2015.

Стоит обратить внимание на один нюанс, который возникает при списании безнадежной дебиторской задолженности по предоплате. Если ранее был принят к вычету НДС, предъявленный при ее перечислении, то при списании дебиторской задолженности налог должен быть восстановлен. Такова позиция Минфина, однако многие эксперты считают ее спорной, поскольку в пункте 3 статьи 170 НК РФ ничего не говорится о восстановлении НДС в указанном случае.

На базе по налогу на прибыль отражается не только списанная дебиторская, но и списанная кредиторская задолженность. Она возникает вследствие неоплаты отгруженных товаров либо отсутствия со стороны компании поставки в счет полученного аванса, когда трехлетний срок исковой давности по этим операциям истек. Как поступать с НДС в составе такой «кредиторки» при ее списании? Рассмотрим этот вопрос более детально на конкретных ситуациях.

Если долг компании образовался из-за того, что поступившие товары не были оплачены, то сумма задолженности относится на счет доходов по налогу на прибыль полностью, то есть вместе с НДС. При этом суммы налога, принятые к вычету при получении товаров, восстановлению не подлежат (письмо Минфина от 21.06.13 №03-07-11/23503).

Другой случай - когда кредиторская задолженность образовалась вследствие того, что под полученный аванс, с которого был уплачен НДС, не были отгружены товары . По истечении срока исковой давности сумма задолженности включается в состав доходов, формирующих базу по налогу на прибыль. Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Но по мнению многих экспертов, из этой ситуации есть другой выход. Они предлагают учитывать в составе доходов по налогу на прибыль не полную сумму полученной предоплаты, а сумму за минусом уплаченного с нее НДС. При этом они ссылаются на пункт 2 статьи 248 НК РФ, который предписывает исключать из состава доходов суммы налогов, предъявленные налогоплательщиком покупателю. Однако если компания решит пойти по этому пути, весьма вероятно, что свою правоту ей придется отстаивать в суде.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья , нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах. Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Таким образом, налог, имеющий название НДС, который фигурирует в счетах-фактурах иностранного контрагента, к вычету не принимается ни при каких обстоятельствах.

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

Другими словами, для российской компании нет разницы, какие именно налоги входят в стоимость купленного у иностранного поставщика товара, ведь в расходах будет учитываться полная сумма контракта.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25 , а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Куда отнести НДС при реимпорте?

Под таможенную процедуру реимпорта помещаются товары, которые экспортер по каким-то причинам вынужден ввозить обратно в страну. На практике таможенные органы, как правило, взимают со стоимости таких товаров НДС. О правомерности этого можно спорить, однако налогоплательщики обычно предпочитают оплатить налог, чтобы как можно скорее получить собственный товар обратно. И тут возникает вопрос: как дальше поступить с суммой этого налога?

Сразу отметим, что принимать к вычету уплаченный при реимпорте НДС нельзя. В пункте 2 статьи 171 НК РФ перечислены все случаи, когда можно принять к вычету таможенный НДС, и операции по реимпорту товара там не значатся. На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

По мнению экспертов, целесообразно отнести НДС, удержанный при реимпорте товаров, на счет прочих расходов, уменьшающих налогооблагаемую прибыль, как налог, уплаченный в соответствии с законодательством.

И хотя пункт 19 статьи 270 напрямую запрещает включать НДС в состав расходов, речь в нем идет о налоге, предъявленном налогоплательщиком. При реимпорте же удержанный НДС владелец товара никому не предъявляет, следовательно, указанная правовая норма к этой ситуации неприменима. Это подтверждается и судебной практикой. Таким образом, удержанный при реимпорте таможенный НДС можно включать в состав прочих расходов, учитывающихся при исчислении базы по налогу на прибыль.

Для выполнения соответствующих операций зададим параметры. Параметры для операции №1:

Параметры для операции №2:

Параметры для операции №3, 4:

Проводки по учету “входящего” НДС при поступлении материалов на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.03 создает документ Поступление товаров и услуг:

По налоговому учету

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком

- Запись видом движения Приход в регистре , вид ценности Материалы. П роизводится регистрация суммы налога, относящаяся к конкретной партии ТМЦ:

Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.01 формирует документ Поступление товаров и услуг – вид операции Оборудование:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком . Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям , вид ценности ОС. П роизводится регистрация суммы налога, относящаяся к конкретной партии ОС:

- Запись видом движения Приход в регистре НДС по ОС, НМА , вид ценности ОС . П роизводится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету:

Списание НДС на 91 счет в 1С 8.2

В нашем случае материалы и ОС применяются в непроизводственных целях, поэтому «входной» НДС мы не можем принять к вычету. НДС необходимо списать в состав Прочих расходов по бухучету, а по налоговому учету не учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Списание НДС на расходы в 1С 8.2 оформляется с помощью документа Списание НДС .

Создание и заполнение документа «Списание НДС»

1. Создание документа – меню Покупка – Ведение книги покупок – Списание НДС – кнопка «Добавить .

2. Заполнение закладки «НДС к списанию»:

- в графе Поставщик – поставщик ТМЦ (работ, услуг);

- в графе Счет-фактура – выбор документа, по которому «входной» НДС принят к учету. В нашем примере таким доскументом является Поступление товаров и услуг ;

- в графе Вид ценности – выбор из перечисления Вид ценности тип ценности, относящийся к ТМЦ (работам, услугам);

- в графе Счет учета НДС – счет бухгалтерского учета, на котором «входной» НДС числится:

3. Списание НДС на 91.02 при заполнении закладки «Счет списания НДС»:

- в строке Счет – счет расходов по БУ, куда будет списываться «входной» НДС, не принимаемый к вычету;

- в строке Субконто 1 к счету расходов – Прочие расходы и доходы – статья затрат из справочника Прочие доходы и расходы;

- Списываемый «входной» НДС нельзя учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Поэтому, при создании статьи расходов Списание НДС (не учит. в НУ) в справочнике Прочие расходы и доходы необходимо в графе Принятие к НУ снять флажок:

Проводки по списанию НДС в 1С 8.2

По бухгалтерскому учету

При списании «входного» НДС формируются проводки по кредиту счета 19: Дт 91.02 Кт 19 – на сумму списанного «входного» НДС:

По налоговому учету

В регистрах накопления по НДС были сформированы записи: в регистре НДС предъявленный с видом движения Расход – событие НДС списан на расходы . П роизводится списание «входного» НДС из регистра, в момент его списания на расходы:

Проверка списания «входного» НДС по бухгалтерскому и налоговому учету в 1С 8.2

Изучим как сделать контрольную проверку списания «входного» НДС по приобретенным материалам и основным средствам непроизводственного назначения.

Проверка списания «входного» НДС по бухгалтерскому учету

Для того, чтобы проверить списание «входного» НДС с учета можно сформировать Оборотно-сальдовую ведомость по каждому субсчету к счету 19 в разрезе контрагентов и документов поступления. Списание «входного» НДС производится по кредиту счета 19 и сальдо на конец периода по счету не должно оставаться. Также, для того, чтобы посмотреть корреспонденцию счетов при списании «входного» НДС, можно воспользоваться отчетом Анализ счета по счету 19 «НДС по приобретенным ценностям» (меню ):

Проверка списания «входного» НДС по налоговому учету

Сумму «входного» НДС, списываемую из регистра налогового учета НДС предъявленный можно посмотреть в отчете Остатки и обороты (меню Отчеты – Прочие – Остатки и обороты – раздел учета НДС предъявленный) , она будет отражена по графе Расход . Для этого можно настроить отчет: Кнопка Настройка – Закладка Отбор – в поле Вид ценности выбор значения ОС или Материалы.

Проверим данные из нашего примера.

- списанный НДС по БУ = 7 862,80 руб.

- списанный НДС по НУ = 7 367,80 + 495,00 = 7 862,80 руб.

- И по налоговому и по бухгалтерскому учету суммы «входного» НДС списаны верно и при формировании книги покупок они в нее попадать не будут.